年末調整とは?

年末調整とはその年に給与から天引きされて納めた税金が本当に正しいかどうか年末に再度計算して調整する手続きのことです。サラリーマンやOLなどは会社から年末調整の書類が配られて記入して提出することが一般的です。勤務先の経理から年末調整書類の提出を催促されたことのある人もいるでしょう。

一定の条件を満たすことで控除を受けることができ、還付金を受け取ることができるかもしれませんのできちんと理解して正しく記入し提出しましょう。

サラリーマンやOLの場合、会社から配られる年末調整の書類を提出すれば基本的に確定申告をしなくても問題ありません。

主に以下の書類です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書(兼)配偶者特別控除申告書

今回はそれぞれの書類の内容と記入方法について解説します。

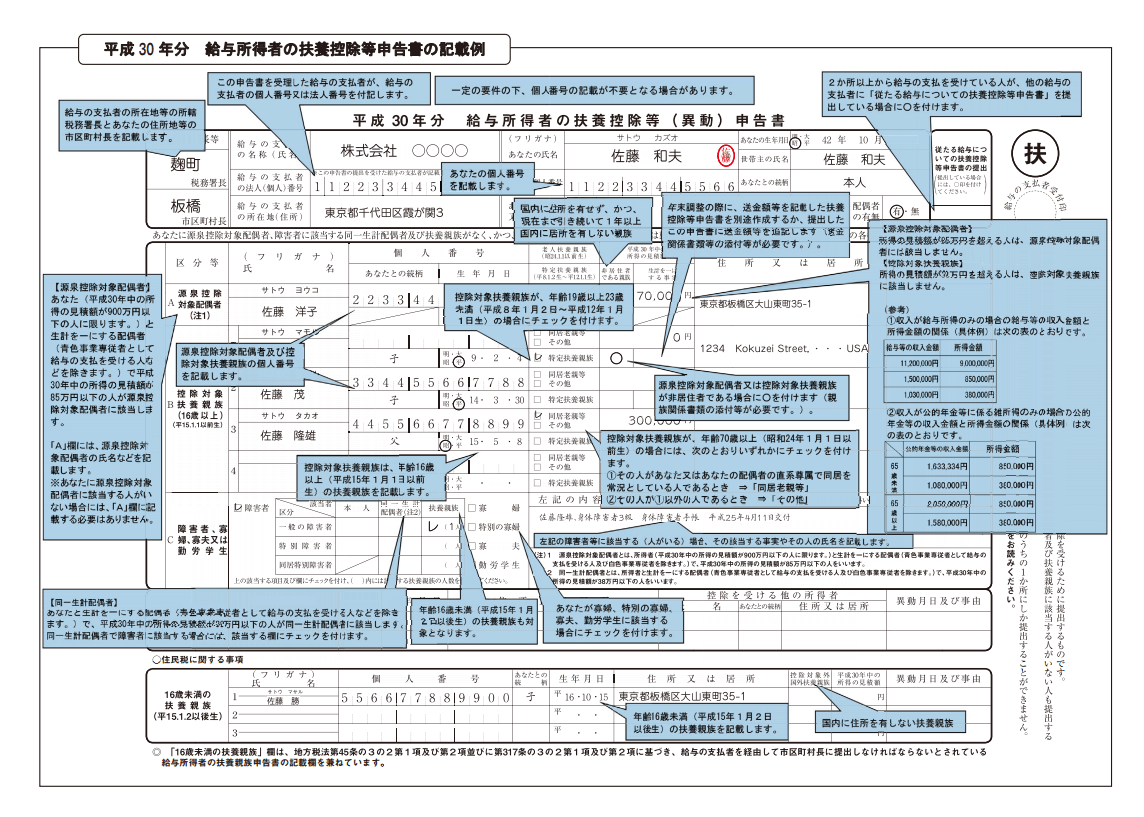

給与所得者の扶養控除等(異動)申告書

扶養控除等(異動)申告書は給与を受け取っている人であれば必ず提出する必要があります。扶養家族がいない場合でも本人の欄を記入して提出しなければなりません。

扶養控除等(異動)申告書の記入を誤ってしまった場合や紛失してしまった場合でも国税庁のホームページから書類をダウンロードすることができます。

参考国税庁ホームページ:給与所得者の扶養控除等の(異動)申告

基本情報(本人情報)

会社の名前や住所、あなたの名前や個人番号(マイナンバー)を記入します。控除対象配偶者や控除対象親族がいない場合は基本情報のみで問題ありません。

また、印鑑が必要なので事前に準備しておきましょう。年末調整書類は社内保管書類なのでシャチハタでも基本的に問題ありません。

扶養対象配偶者

・源泉控除対象配偶者

源泉控除対象配偶者の名前を記入します。(所得見積額が85万円以下が源泉控除対象配偶者に該当)

・控除対象扶養親族

控除対象扶養親族の名前を記入します。

控除対象扶養親族は年齢によって分類され16歳以上が扶養控除対象です。

- 一般の控除対象扶養親族(年齢が16歳以上の扶養親族) 38万円

- 特定扶養親族(年齢が19歳以上23歳未満の扶養親族) 63万円

- 老人扶養親族(年齢が70歳以上の扶養親族)で同居老親 58万円

- 老人扶養親族(年齢が70歳以上の扶養親族)で同居老親以外 47万円

住民税に関する事項

16歳未満の扶養親族がいる場合は、この欄に記入します。

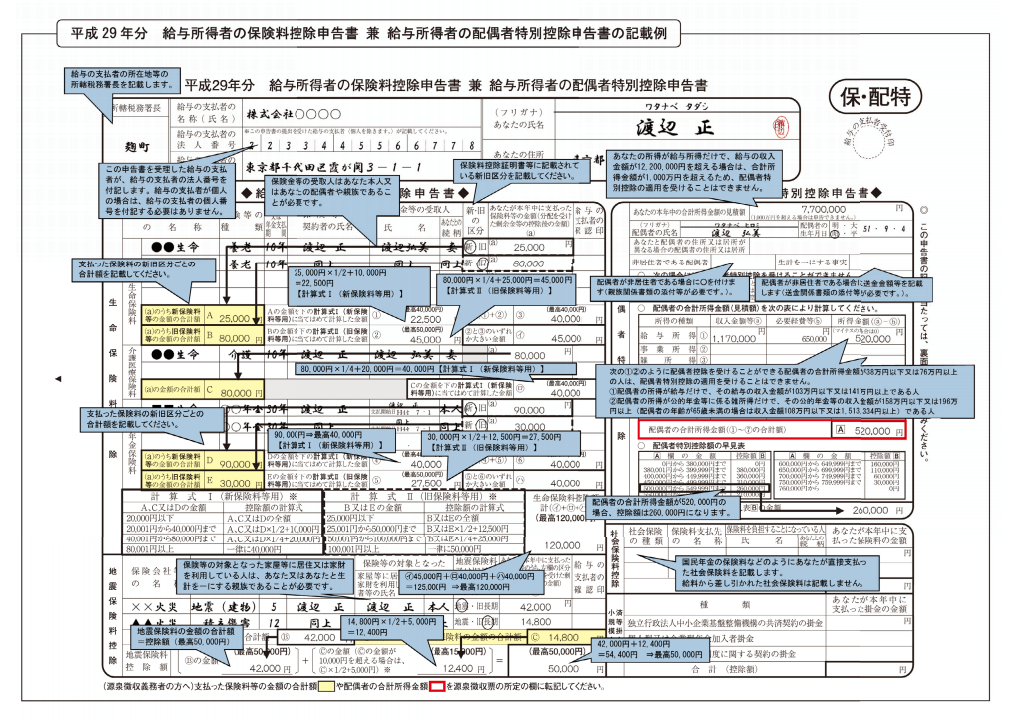

給与所得者の保険料控除申告書(兼)配偶者特別控除申告書

生命保険料や地震保険料、その他社会保険料などを払った人が所得控除を受けるために必要な書類です。

保険料控除は以下の4種類です。・生命保険料控除・地震保険料控除・社会保険料控除・小規模企業共済等掛金控除

基本情報(本人情報)

給与所得者の扶養控除等の(異動)申告と同じように会社情報やあなたの名前などを記入していきますが、保険料控除及び配偶者特別控除の申告では個人番号(マイナンバー)を記入する必要がありません。

生命保険料控除

保険料控除明細書に記載されている情報をもとに記入します。

新生命保険料に係る控除額

年間の支払保険料等の合計額と控除額

- ~20,000円

‥支払保険料等の全額 - 20,001円~40,000円

‥支払保険料等×1/2+10,000円 - 40,001円~80,000円

‥支払保険料等×1/4+20,000円 - 80,001円~

‥一律40,000円

旧生命保険料に係る控除額

年間の支払保険料等の合計額と控除額

- ~25,000円

支払保険料等の全額 - 25,001円~50,000円

支払保険料等×1/2+12,500円 - 50,001円~100,000円

支払保険料等×1/4+25,000円 - 100,001円~

一律50,000円

参考旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額

地震保険料控除

地震保険料控除は対象保険契約の全額が対象(最高50,000円)です。

※平成18年の税制改正で、平成19年分から損害保険料控除が廃止

- (A)地震保険料

~50,000円 ‥支払金額が控除対象

50,000円~ ‥50,000円が控除対象 - (B)旧長期損害保険料

~10,000円 ‥支払金額が控除対象

10,000円~20,000円 ‥支払金額÷2+5,000円が控除対象

20,000円~ ‥15,000円が控除対象 - (A)・(B)両方がある場合

(A)・(B)それぞれの方法で計算した金額の合計額(最高50,000円)

社会保険料控除

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

社会保険の種類・支払先名称・あなたの名前・金額を直接記入します。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は以下の掛け金を支払った場合、その支払った全額が所得から控除されます。

- 独立行政法人中小企業基盤整備機構の共済契約の掛金

- 個人型及び企業型年金加入者掛金

- 心身障害者扶養共済制度に関する契約の掛金

複数ある場合はそれぞれの欄を記入し、合計欄に合計金額を記入します。